금융위원회(위원장 김병환)는 20일 ‘3단계 스트레스 DSR(총부채원리금상환비율)’ 시행방안을 최종 확정해 발표했습니다. 이번 조치는 오는 7월 1일부터 본격 시행되며 서울·경기·인천 등 수도권을 제외한 지방 주택담보대출에는 연말까지 6개월간 한시적으로 유예됩니다. 권대영 금융위 사무처장은 “정부의 일관되고 확고한 가계부채 관리 기조에 따라 모든 업권에 DSR을 확대 적용하는 3단계 스트레스 DSR이 시행된다”며 “사실상 모든 가계대출에 미래 금리변동 위험을 반영해 선진적인 부채관리 시스템이 완성됐다”고 평가했습니다. 이어 “스트레스 DSR은 금리 인하기에 차주의 과도한 대출한도 확대를 자동으로 제어할 수 있어 제도 효과가 더욱 커질 것”이라고 전망했습니다. 스트레스 DSR은 빌린 만큼 갚는 원칙을 정착시키기 위해 지난해 2월과 9월 각각 1단계와 2단계가 시행됐습니다. 이 제도는 대출자의 원리금 상환액이 연소득의 40%(2금융권 50%)를 초과하지 않도록 하고, DSR 산정 시 미래 금리상승 위험을 반영해 일정 수준의 스트레스금리를 부과하는 방식입니다. 현재 은행권 주택담보대출에는 단계별로 스트레스금리가 적용되고 있으며 이번 3단계 시행으로 은행과 2금융권

지난해 부동산 임의경매 건수가 2013년 이후 11년 만에 최대치를 기록했습니다. 고금리와 대출 규제에 따른 이자 부담이 커지며, 집값 상승기에 '영끌'(영혼까지 끌어모아 대출)로 부동산에 투자했던 이들이 결국 버티지 못하고 경매 시장으로 내몰리고 있습니다. 법원등기정보광장에 따르면 지난해 부동산 임의경매 개시결정등기 신청 건수는 13만9847건으로 2023년보다 32.4% 증가했습니다. 이는 2022년과 비교해도 2배 이상 늘어난 수치로, 부동산 경기 침체와 고금리 장기화의 영향으로 풀이됩니다. 특히 아파트·오피스텔 등 집합건물 임의경매가 급증했습니다. 지난해 집합건물 임의경매는 5만5419건으로 2023년 대비 41.8% 증가했고, 2022년과 비교하면 2배를 넘어섰습니다. 서울 아파트 경매 진행 건수도 큰 폭으로 늘었습니다. 지난해 서울 아파트 경매는 3267건으로, 2023년 1956건 대비 67% 급증했습니다. 2022년 798건과 비교하면 무려 4배 이상 증가한 수치입니다. 기준금리가 2021년 1%대에서 2023년 3.5%까지 오르면서 대출자들의 이자 부담이 크게 증가했습니다. 여기에 거래 위축과 대출 규제가 겹치며 주택 처분이 어려워진 영끌족들

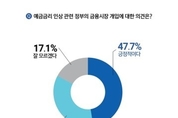

잇따른 기준금리 상승 여파로 은행권 예금·대출금리가 들썩이는 가운데 금융당국의 이른바 '금리인상 자제령'에 대해 상당수 시민들은 긍정적으로 평가하는 것으로 나타났다. 리서치 전문기업 '리얼리서치코리아'는 지난 11월29일부터 이달 3일까지 대한민국 성인남녀 3800명을 대상으로 설문한 결과를 5일 발표했다. '예금금리 인상 관련 정부의 금융시장 개입에 대한 의견'을 묻자 '긍정적'이란 응답이 47.7%로 '부정적'(35.1%) 의견보다 많았다. 또 '올 3분기말 기준 은행의 예금과 대출금리 차이(예대금리차)가 8년 만에 가장 큰 폭으로 벌어진 원인은 어디에 있다고 보느냐'는 질문에는 '기준금리 변종에 따라 대출금리를 변동하려는 은행'(49.8%), '예금금리 인상을 제한하는 금융당국'(30.5%)'이라고 답했다. '금융당국과 은행 둘 다 원인이라고 보긴 힘들다'(11.2%)거나 '잘 모르겠다'(8.5%)는 응답도 있었다. 한편 한국은행 금융통화위원회는 지난달 24일 통화정책방향 회의를 열고 연 3.00%이던 기준금리를 3.25%(0.25%포인트↑)로 상향조정했다. 직후 이복현 금융감독원장은 원내에서 '금융상황 점검회의'를 주재하며 "금융회사 유동성 상황을 면

인더뉴스(주)/ 인터넷신문 등록번호: 서울 아 05384/ 등록일: 2018년 09월 08일/ 제호: 블록핀(BLOCKFIN)/ 발행인 문정태 ·편집인: 제해영, 주소: 서울시 종로구 새문안로92, 광화문오피시아빌딩 1803호

발행일자: 2018년 09월 26일/ 전화번호: 02) 6406-2552/ 청소년보호 책임자: 제해영

Copyright © 2018~2024 블록핀(BLOCKFIN) All rights reserved. / 블록핀의 모든 콘텐츠는 저작권법의 보호를 받으므로 무단 전재·복사·배포 등을 금합니다.

(단, 기사내용을 일부 발췌한 뒤 출처표기를 해서 ‘링크’를 걸어 두는 것은 허용합니다.)

UPDATE: 2026년 03월 16일 15시 20분